Subsecretaría de Transporte Automotor

TRANSPORTE AUTOMOTOR DE CARGAS

Disposición Nº 273/2011 Transporte Automotor de Cereales.

Informe sobre costos y Precios de Referencia.

Bs. As., 23/5/2011

VISTO el Expediente Nº S01:174392/2011 del Registro del MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS, y

CONSIDERANDO:

Que mediante el Decreto Nº 34 de fecha 26 de enero de 2009 se creó un sistema de emisión, seguimiento y control de Carta de Porte y Conocimiento de Embarque, en el ámbito de la OFICINA NACIONAL DE CONTROL COMERCIAL AGROPECUARIO (ONCCA) y se estableció la utilización obligatoria de la Carta de Porte como único documento válido para el Transporte Automotor y Ferroviario de carga de granos y ganado.

Que para el caso del transporte automotor de granos y ganados, el Decreto Nº 34/2009 prevé que la SUBSECRETARIA DE TRANSPORTE AUTOMOTOR será quien efectúe el control y fiscalización del cumplimiento de lo establecido en la Ley Nº 24.653 y normas reglamentarias, al tiempo que le otorga facultades para labrar el Acta a que hacen referencia los artículos 6º y 7º de la Ley Nº 21.844 y los artículos 25 y 27 del Decreto Nº 253 de fecha 3 de agosto de 1995, modificado por el Decreto Nº 1395 de fecha 4 de diciembre de 1998.

Que por otra parte, el Decreto Nº 34/2009 prevé que los órganos de control y fiscalización del sistema dictarán las normas que regulen su intervención estando facultados a suscribir acuerdos de cooperación con organismos públicos o privados, como asimismo con las Universidades Nacionales y, asimismo, las normas reglamentarias que permitan la efectiva implementación del régimen y el control de su cumplimiento.

Que a mayor abundamiento, según las previsiones del Decreto Nº 34/2009 la SUBSECRETARIA DE TRANSPORTE AUTOMOTOR y la COMISION NACIONAL DE REGULACION DEL TRANSPORTE deberán coordinar la implementación de políticas de control y fiscalización del transporte automotor de cargas de Jurisdicción Nacional, a través de la elaboración de planes anuales de control.

Que, por su parte, el Artículo 10º del Decreto Nº 34/2009 prevé que la SUBSECRETARIA DE TRANSPORTE AUTOMOTOR establecerá un sistema de información en el transporte de cargas por automotor, que permita identificar acciones oligopólicas, concertadas o acuerdos entre operadores y/o usuarios del transporte, que tiendan a interferir el libre funcionamiento del sector, disponiendo o aconsejando las medidas que correspondan para impedirlas.

Que el fundamento de lo expuesto en el considerando precedente radica en la Ley de Cargas Nº 24.653, que establece que es responsabilidad del ESTADO NACIONAL garantizar una amplia competencia y transparencia de mercado, al tiempo que prevé que el mismo debe impedir acciones oligopólicas, concertadas o acuerdos entre operadores y/o usuarios del transporte, que tiendan a interferir el libre funcionamiento del sector y procesar y difundir estadística y toda información sobre demanda, oferta y precios a fin de contribuir a la transparencia del sistema.

Que el Decreto Nº 306 de fecha 2 de marzo de 2010 estableció como autoridad de aplicación del transporte automotor de cargas de jurisdicción nacional e internacional, a partir de su entrada en vigencia, a la SUBSECRETARIA DE TRANSPORTE AUTOMOTOR de la SECRETARIA DE TRANSPORTE del MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS.

Que mediante la Disposición Nº 2 de fecha 1º de marzo de 2007 de la SUBSECRETARIA DE TRANSPORTE AUTOMOTOR de la SECRETARIA DE TRANSPORTE del MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS se publicó un Informe de costos para la actividad del transporte automotor de cereales y oleaginosas.

Que, en este contexto, diversas reuniones mantenidas con las entidades representativas del sector, donde se puso en conocimiento la problemática relacionada a los precios y costos del transporte automotor de cargas de cereales, oleaginosas y afines, derivaron en la elaboración de un Modelo de Costos con aplicación de las particularidades propias del sector involucrado.

Que de conformidad con el Artículo 1º de la Ley de Cargas Nº 24.653, el objeto de dicha ley es obtener un sistema de transporte automotor de cargas que proporcione un servicio eficiente, seguro y económico, con la capacidad necesaria para satisfacer la demanda y que opere con precios libres, a cuyo efecto el sector dispone de condiciones y reglas similares a las del resto de la economía, con plena libertad de contratación y tráfico, a cuyo efecto cualquier persona puede prestar servicios de transporte de carga, con sólo ajustarse a dicha ley.

Que no obstante lo expuesto en el considerando anterior, en el ámbito de la SUBSECRETARIA DE TRANSPORTE AUTOMOTOR, se ha elaborado un modelo de costos del transporte automotor de granos para la determinación de un precio referencia que permita al sector la posibilidad de generar las inversiones necesarias para la renovación de la flota y sostenimiento de la actividad en el tiempo.

Que en esta instancia, es preciso poner de resalto que la medida impulsada mediante las presentes actuaciones propicia publicar un esquema de precios de referencia en el transporte de granos, sin afectar derechos subjetivos e intereses legítimos de los administrados.

Que el presente acto se dicta en ejercicio de las atribuciones conferidas por el Inciso 12 del Artículo 34 del Anexo 1 y el Apartado 10 del Anexo T del Decreto Nº 779/95, modificado por su similar Nº 1716/2008, por el Decreto Nº 34/2009 y por el Decreto Nº 306/2010.

Por ello,

EL SUBSECRETARIO DE TRANSPORTE AUTOMOTOR

DISPONE:

Artículo 1º — Apruébese la publicación del Informe sobre costos y precios de referencia del transporte automotor de granos que como ANEXO, en CATORCE (14) fojas, forma parte integrante de la presente disposición.

Art. 2º — La SUBSECRETARIA DE TRANSPORTE AUTOMOTOR de la SECRETARIA DE TRANSPORTE del MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS establecerá un sistema de información que se sustentará en el cotejo de los precios de los fletes con los precios de referencia publicados en el ANEXO de la presente disposición y que surgirá de los operativos de control y fiscalización del Sistema de emisión, seguimiento y control de Carta de Porte y Conocimiento de Embarque, en el marco del Régimen de Fiscalización de Granos y Ganado (REFIGGRA), a efectos de investigar la existencia de casos a los que hace referencia el Artículo 10 del Decreto Nº 34/2009.

Art. 3º — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Jorge González.

ANEXO

TRANSPORTE AUTOMOTOR DE CEREALES

INFORME SOBRE COSTOS Y PRECIOS DE REFERENCIA

a. Introducción

El presente informe tiene como objeto el análisis de un modelo de costos para el sector del transporte automotor de granos que resulte en una herramienta válida para la determinación de un precio de referencia. La finalidad de este precio de referencia es permitir al sector contar con un instrumento que permita no sólo la absorción de los costos directos e indirectos, sino también la posibilidad de generar las inversiones necesarias para la renovación de la flota de camiones y el sostenimiento de la actividad en el tiempo, siendo que el servicio prestado resulta en un eslabón crítico en la cadena de comercialización interna y externa de cereales y oleaginosas.

Como base del presente trabajo se analizará un modelo de costos debatido y elaborado en forma conjunta con la Federación Argentina de Entidades Empresarias del Autotransporte de Cargas, FADEEAC. El mencionado modelo ha sido desarrollado por un grupo de profesionales expertos en costos y con conocimiento de las particularidades del sector.

Es preciso establecer que en materia de costos existen distintos modelos de análisis en función del tratamiento que se le dé a los distintos componentes, mas allá de los modelos teóricos entra a jugar también la realidad de cada una de las empresas, el modelo de gestión que llevan, qué herramientas utilizan para administrar sus finanzas y las particularidades que pueden incidir en cada región económica de nuestro país.

Es por ello que en materia de costos no existe un único criterio válido sino que existen distintas formas de modelizar una compleja realidad. Estos modelos parten de supuestos que simplifican las variables económicas del entorno analizado a los fines de poder representarlo numéricamente y establecer relaciones entre las variables que permitan tomar mejores decisiones.

En el curso del presente trabajo analizaremos el modelo propuesto, evaluando la razonabilidad de los supuestos y estimaciones incluidas en la determinación de los componentes del costo del transporte automotor de cereales.

b. Análisis de Costos

Aspectos generales del modelo:

El modelo presentado resulta sencillo de analizar puesto que toma 6 componentes para el análisis de costos fijos y 6 componentes para el análisis del costo variable, por la importancia y peso de las variables incluidas puede decirse que se incluyen todos los costos significativos de la actividad agrupados de manera tal que se puede examinar de manera ágil sin caer en la necesidad de evaluar una cantidad infinita de componentes. Debe entenderse que al simplificar las variables de análisis también se simplifica la visión de la realidad de la empresa por lo cual en algunos casos puede llegar a discutirse por qué no se contempló un determinado componente o diferencias respecto a un precio en particular. En este sentido debe entenderse que este modelo al tratar de abarcar una generalidad no contempla estas particularidades pretendiendo abarcar las principales variables que afectan a todas las empresas en general.

Debe destacarse que sí se han tenido en cuenta las particularidades que afectan los esquemas de costo del transporte de cereal de corta, mediana y larga distancia, habiéndose adaptado el modelo principal para incluir las variables diferenciales de estas tres situaciones y la combinación de éstas con las temporadas de alta y baja demanda asociadas a los ciclos de cosecha.

Aspectos Particulares

A continuación se pasa a evaluar las estimaciones en las que se basa cada una de los componentes del costo incluidos en esta sección.

Costos fijos:

1. Personal.

1.1. Personal costo fijo: se estima asumiendo que todo camión es conducido por un conductor encuadrado en Conductor de 1era. Categoría de larga distancia (sueldo básico más la antigüedad) según surge del Convenio Colectivo 40/89 con una antigüedad de 5 años y una incidencia de cargas sociales del 33{fd2ed71d1f581e3dbf00166b44f510a7b99729e287dc2fc4895e888485b3e9fb}.

1.2. Proyección SAC: en la estimación se incluye el devengamiento mensual y proporcional del SAC calculado como el 8.33{fd2ed71d1f581e3dbf00166b44f510a7b99729e287dc2fc4895e888485b3e9fb} sobre el ítem personal.

1.3. Provisión Personal: se estima un costo del 7{fd2ed71d1f581e3dbf00166b44f510a7b99729e287dc2fc4895e888485b3e9fb} sobre el costo del sueldo mensual en concepto de contingencias de personal que puede cubrir indemnizaciones por despido, reemplazos en períodos de vacaciones y licencias.

1.4. Vacaciones: se aplica el mismo criterio del devengamiento mensual utilizado en el SAC contemplando un estándar de 15 días de vacaciones para 5 años de antigüedad.

2. Seguro.

2.1. Seguro de Tractor: se estima el costo del seguro en torno a un 80{fd2ed71d1f581e3dbf00166b44f510a7b99729e287dc2fc4895e888485b3e9fb} de la prima calculada como base a una unidad promedio1 con una antigüedad de 5 años incluyendo los conceptos de Responsabilidad Civil, Incendio Total y Responsabilidad Total.

2.2. Seguro del Acoplado: se toma el mismo criterio para el seguro del Tractor2 .

3. Material Rodante Amortización: se toman dos criterios diferentes según se trate de larga o corta distancia. En el caso de larga distancia se considera el valor de reposición de la unidad con una vida útil de 8 años (período en el cual se estima que la unidad recorre 1.000.000 de km), respecto de una unidad 0km, la diferencia de valores se prorratea por la vida útil en km con lo cual se arriba al costo unitario por km recorrido. En el caso de la corta distancia se utiliza una amortización de la unidad por una tabla específica siendo que en esta modalidad la relación entre km recorridos y vida útil no resulta comparable con la larga distancia. Los valores de reposición de la unidad 0km se toman de los valores publicados por ACARA. En todos los casos el valor de la unidad se toma neta de IVA y del valor presente de los neumáticos que tienen un tratamiento distinto como componente del costo,

4. Alquileres garage: el valor del alquiler se consideró en base a una suma fija mensual para un equipo en base a información de mercado.

5. Gastos Administrativos.

5.1. Gastos Generales: se estimaron los costos referidos a verificaciones, lavado, lonería, gastos administrativos, inscripciones, teléfonos, etc.

5.2. Personal Administrativo: se considera un empleado administrativo cada 10 unidades, por lo tanto se computa sólo un 10{fd2ed71d1f581e3dbf00166b44f510a7b99729e287dc2fc4895e888485b3e9fb} del sueldo administrativo del Convenio 40/89 y sus respectivas cargas sociales, además se computa un porcentaje para cubrir honorarios del profesional contable.

6. Patentes: se consideró la alícuota vigente en la Provincia de Buenos Aires que es la región donde hay una mayor radicación de unidades, la misma se estima en un 1.5{fd2ed71d1f581e3dbf00166b44f510a7b99729e287dc2fc4895e888485b3e9fb} sobre el valor de la unidad promedio (1) con una antigüedad de 5 años. En el caso del acoplado se utiliza un valor de tabla que surge de la misma legislación impositiva.

Costos Variables:

7. Personal variable:

7.1. Horas Extras u horas extraordinarias: es un concepto remunerativo que se paga sobre los km recorridos, más las cargas sociales correspondientes.

7.2. Viáticos: es el viático estipulado por convenio que se paga únicamente para los chóferes de larga distancia o en los chóferes de corta distancia que manejan unidades superiores a 7.5 tn. El mismo también se calcula sobre los km recorridos a diferencia de las horas extraordinarias, es un concepto no remunerativo.

7.3. Adicionales sueldos: se calculan los conceptos de control de descarga (computando una por viaje) y permanencia fuera de residencia considerando en el caso de larga distancia 2 por mes, más las cargas sociales correspondientes por tratarse de un concepto remunerativo.

7.4. Proyección SAC: mismo criterio que el utilizado en el cálculo de los costos fijos.

8. Combustibles.

8.1. Combustible: el costo del combustible se toma neto de IVA e ITC, tomando un consumo estándar de 0.3704 lts/km. Para neutralizar la dispersión de precios del combustible en las distintas zonas del país se tomó el precio de YPF EN RUTA (YER) tomando como base el promedio país del YER ponderado por la cantidad de unidades radicadas en cada jurisdicción (dato que surge de las inscripciones del RUTA).

8.2. Combustible diferencial caminos: por la zona geográfica a la cual está afectada la actividad se considera un adicional por camino llano natural calculado en torno a un 15{fd2ed71d1f581e3dbf00166b44f510a7b99729e287dc2fc4895e888485b3e9fb} y 30{fd2ed71d1f581e3dbf00166b44f510a7b99729e287dc2fc4895e888485b3e9fb} del recorrido total para corta y media distancia y de un 5{fd2ed71d1f581e3dbf00166b44f510a7b99729e287dc2fc4895e888485b3e9fb} para la larga distancia.

9. Neumáticos: se estima una vida útil estándar de 250.000 km incluyendo un recapado. El precio base de los mismos se estimó en base a los principales proveedores y su participación en el mercado. El costo del recapado se calcula en un 30{fd2ed71d1f581e3dbf00166b44f510a7b99729e287dc2fc4895e888485b3e9fb} del valor del neumático.

10. Reparaciones: incluye el mantenimiento preventivo y correctivo. En este punto es donde más se pueden presentar diferencias entre las distintas empresas en función de la marca de sus unidades, de la política de mantenimiento y de la marca de los lubricantes y repuestos. A los fines de encontrar una solución representativa se utilizó la información brindada por la firma SCANIA para el servicio de mantenimiento y reparación.

11. Peajes: se considera un estándar hacia el puerto de Rosario en torno a los $ 96 (ida y vuelta) más la tasa de ingreso al puerto.

12. Seguro de carga: se tomó un valor fijo de $ 28.

Otros conceptos:

13. Impuestos. IIBB se estima aplicando una alícuota del 1.5{fd2ed71d1f581e3dbf00166b44f510a7b99729e287dc2fc4895e888485b3e9fb} sobre la tarifa (estimando la tarifa como un 15{fd2ed71d1f581e3dbf00166b44f510a7b99729e287dc2fc4895e888485b3e9fb} adicional sobre el costo total), para el cálculo del impuesto los débitos bancarios se considera entre un 1/1.2{fd2ed71d1f581e3dbf00166b44f510a7b99729e287dc2fc4895e888485b3e9fb} de la tarifa. El impuesto a las ganancias se computa estimando un 20{fd2ed71d1f581e3dbf00166b44f510a7b99729e287dc2fc4895e888485b3e9fb} (tomando como base que no todos los transportistas están organizados en forma de persona jurídica), sobre el Ingreso menos costos (en el ingreso se toma la misma base que la utilizada para el computo del impuesto a los IIBB).

14. Costo financiero: se tomó el 2{fd2ed71d1f581e3dbf00166b44f510a7b99729e287dc2fc4895e888485b3e9fb} de costo mensual sobre el capital de trabajo.

Con todos estos componentes se obtiene el costo final luego de intereses e impuestos. Se exponen a continuación tres casos considerados representativos, 300 km, 500 km y 1000 km a los fines de poder apreciar los costos en sus valores absolutos y la participación relativa dentro del total.

Cuadro I – Componentes del Costo

![]()

(1) Unidad promedio Camión Ford 1722

(2) Se toma como base un Acoplado Helvética de 3 ejes.

![]()

![]()

Según la metodología utilizada los valores de cada componente del costo se recalculan una vez al año, durante el mes de diciembre. El resto del año las variaciones de precio se consideran en forma conjunta a través de un índice que contempla la variación promedio de precios de los siguientes ítems: COMBUSTIBLE, LUBRICANTES, NEUMATICOS, REPARACIONES, MATERIAL RODANTE, PERSONAL, SEGUROS, PATENTES Y TASAS, COSTO FINANCIERO, GASTOS GENERALES y PEAJE.

Los costos estimados a diciembre de 2010 actualizados mes a mes arrojan la siguiente progresión:

Cuadro II – Actualización de los componentes del costo

![]()

c. Cálculo del precio de referencia.

Para arribar al precio de referencia se consideran tres escenarios diferentes, la muy corta distancia, la corta y mediana distancia y la larga distancia, siempre teniendo como base el costo determinado al mes de diciembre de 2010 y actualizado hasta el mes de marzo de 2011.

Muy corta distancia, hasta 100 km:

No se utiliza el costo/km sino el costo por viaje, se calcula una utilidad del 25{fd2ed71d1f581e3dbf00166b44f510a7b99729e287dc2fc4895e888485b3e9fb}. La polinómica que compone el precio de referencia se desagrega entonces de la siguiente forma:

[[[Costo total * 1.25] /cantidad de viajes]/ 28 (toneladas)]

Para corta y media distancia, aplicable entre 100 y 650 km.

Se considera que los viajes de vuelta se hacen con el camión vacío por lo cual el precio de referencia debe absorber el costo del kilometraje ida y vuelta. Además se considera también el efecto estacional de la alta temporada durante 4 meses y el resto como de baja temporada considerando un margen de utilidad del 25{fd2ed71d1f581e3dbf00166b44f510a7b99729e287dc2fc4895e888485b3e9fb} y del 10{fd2ed71d1f581e3dbf00166b44f510a7b99729e287dc2fc4895e888485b3e9fb} respectivamente. La polinómica que compone el precio de referencia se desagrega entonces de la siguiente forma:

[[Costo total * 1.25 * 2 (costo viaje de vuelta) * km ] / 28 (toneladas)] * 4 (meses de alta) + [Costo total * 1.10 * 2 (costo viaje de vuelta) * km ] / 28 (toneladas)] * 8 (meses de baja)]] / 12 (meses)

Para larga distancia, aplicable a partir de 650 km.

Se considera que parte de los viajes vuelven con cargas para lo cual el coeficiente de ajuste no es de 2 sino de 1.667, se calcula una utilidad intermedia del 15{fd2ed71d1f581e3dbf00166b44f510a7b99729e287dc2fc4895e888485b3e9fb} y no se considera el impacto de la estacionalidad.

La polinómica que compone el precio de referencia se desagrega entonces de la siguiente forma:

[[Costo total * 1.15 * 1.667 (costo viaje de vuelta) * km ] / 28 (toneladas)]

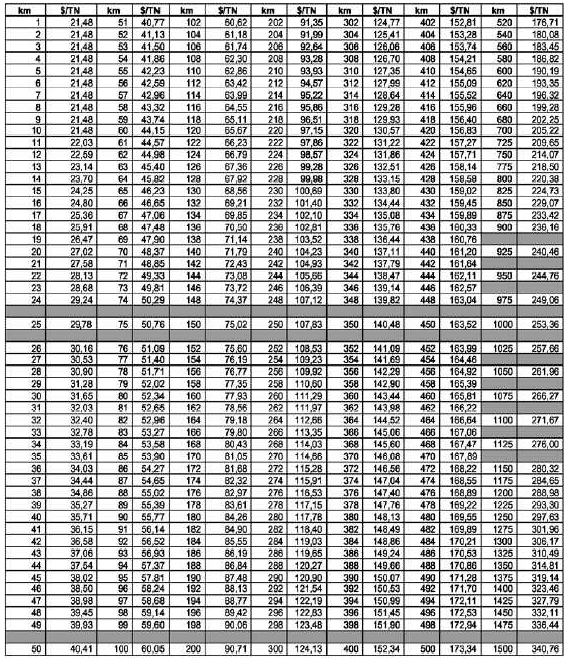

A partir de los cuadros de costos que se calculan cada 25 km y de las fórmulas que se acaban de describir surge el cuadro de precios de referencia que se agrega a continuación.

Cuadro III – Esquema de Precios de Referencia

Para ahondar en la razonabilidad del análisis se compararon los precios de referencia de otras entidades, CONFEDERACION ARGENTINA DEL TRANSPORTE AUTOMOTOR DE CARGAS (CATAC) y del MINISTERIO DE AGRICULTURA, GANADERIA Y ALIMENTOS DE LA PROVINCIA DE CORDOBA.

Los valores para los precios de referencia de 100, 300, 500 y 1000 km se detallan en el siguiente cuadro y para mayor claridad se exponen gráficamente:

Cuadro IV – Comparativa de Precios de Referencia

![]()

Del gráfico puede deducirse que los precios de referencia propuestos son similares hasta los 300 km, a partir de allí empiezan a presentar diferencias, siendo el precio, de referencia estimado en el CUADRO III el que se ubica por debajo del resto. En este punto debe considerarse que el modelo bajo estudio prevé en los precios de referencia de larga distancia un menor costo considerando un porcentaje de viajes de regreso con carga. Debe aclararse que no contamos con información desagregada en materia de costos con la que se pueda analizar la justificación de las tarifas expuestas por CATAC y la PROVINCIA DE CORDOBA.

d. Consideraciones Finales

En el presente trabajo se ha examinado un modelo de costos del cual se puede concluir su razonabilidad toda vez que:

▪ Incluye una cantidad limitada de componentes que resultan analizables a la vez que representativos de los principales elementos del costo.

▪ Los precios de referencia se han determinado en base a valores de mercado teniendo en cuenta las particularidades de la actividad.

▪ Se han tenido en cuenta las dispersiones de precios regionales y se han encontrado formas de ponderarlas de manera que el modelo sea utilizable en todas las regiones.

▪ Se ha tenido en cuenta la distinta incidencia de los componentes fijos y variables de acuerdo a las distancias implicadas.

Por su parte, las fórmulas para la fijación del precio resulta también razonable toda vez que

▪ Se apoya sobre un modelo de costos razonables.

▪ Se calcula un margen de utilidad razonable para la actividad que contempla distintos porcentajes de acuerdo a la estacionalidad de la demanda y el componente de la distancia recorrida.

▪ La incidencia de los viajes de vuelta con carga y sin carga.

Fuente: http://www.fadeeac.org.ar/

en Aula Hurlingham")

{kind=link}